财务咨询

财务管理咨询的基本思路和方法

财务管理咨询依据财务及财务管理活动的内在逻辑展开,其基本思路是从综合反映企业财务状况的经济指标的分析入手,寻找薄弱环节,深入分析影响这些指标的资金业务因素和管理因素,并从中找出主要的影响因素。然后,根据企业战略对财务管理的要求和企业所具备的可能条件,提出改革方案,并帮助企业实施改革方案。可见,财务咨询的主要步骤可以归纳为:根据咨询要求查报表;对照设定标准找问题;依据内在联系找原因;按照战略目标提改进方案。在这些步骤中,对企业现有的各种财务报表、统计报表进行核算和数据比较是主要的方法。财务咨询中的计算不是以帐面平衡为目的,而是发现问题、分析原因的手段。

财务管理咨询的分析模型

财务管理咨询的分析模型由三部分组成。

1.战略性分析。侧重对企业的外部环境展开,目的是掌握以下情况:

(1)企业所处行业的特征;

(2)企业自身的特征;

(3)企业所从事和可能从事的各战略经营领域的成功关键是什么,发展速度如何,资金利润率是多少,为建立战略优势所需要的最佳经济规模是多少,平均投资额是多少;

(4)企业所从事和可能从事的各战略经营领域中,成本居于何战略地位,行业的平均和先进水平是什么;

(5)企业的筹资环境特征,包括供求形势、筹资条件、行业与融资机构的一般关系以及同行业竞争者的筹资能力和财政实力;

(6)同行业竞争者资金筹措与运用效果,包括资金效益性、资金流动性、资金安全性。

战略性分析的任务是把握企业一般环境、行业环境和金融环境的风险度,成功关键因素,机遇和威胁,为企业的财务管理体系提供筹资、投资和成本管理方面客观的参照标准。

2.执行性分析。侧重对企业财务系统展开,目的是掌握以下情况:

(1)企业财务管理体制的现状;

(2)企业资金流动运行及其功能现状(效益性、流动性、安全性);

(3)企业筹资和投资工作及其管理的现状;

(4)企业成本及成本管理的现状;

(5)改进企业财务管理现状的条件。

执行性分析的任务是把握企业财务系统的特点、成熟程度、优势和劣势、在资金管理和成本管理方面的关键问题,并把握改善财务系统功能的可行因素。

3.设计改善方案。是对企业整个财务系统提出的综合改善方案。

改善方案包括两部分:财务的战略方针和财务的战术管理体系。企业的财务方针属于企业整体战略的一部分。需要解决以下问题:

(1)战略期内,对企业资金流的总功能要求是什么?侧重点是什么?

(2)各战略经营领域内,资金流的功能要求是什么?侧重点是什么?

(3)企业的筹资方针是什么,即筹资的主要来源、筹资的基本条件,以及改善筹资关系和位势的基本对策。

(4)企业的投资方针是什么,即战略投资的重点、强度、速度;投资效益的最低限和投资风险的最高限。

(5)企业成本管理的重点经营领域、重点成本项目、重点产品,以及大致的成本目标。

4.财务的管理体系则要解决以下问题:

(1)建立与企业经营领域复杂程度、经营和金融风险度相适应的财务管理体制(包括组织机构、规章制度等)。

(2)从关键的问题入手、强化资金筹措与使用的业务能力和计划控制能力的具体改进建议。

(3)从关键问题入手,强化成本管理能力的具体改进建议。

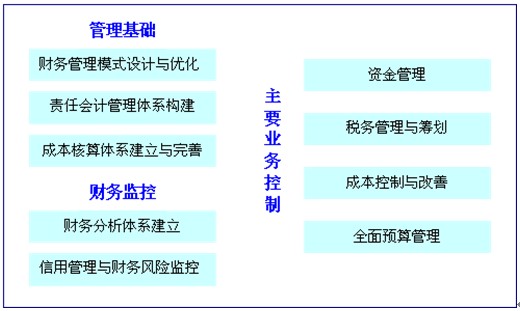

□ 财务管理咨询主要从以下方面为企业量体裁衣,提供定制化的解决方案:

- 财务管理模式设计与优化

- 责任会计管理体系构建

- 成本核算体系建立与完善

- 成本控制与改善

- 资金管理

- 税务管理与筹划

- 财务分析体系建立

- 信用管理与财务风险监控

- 全面预算管理

□ 财务管理咨询架构

财务管理咨询依据财务及财务管理活动的内在逻辑展开,其基本思路是从综合反映企业财务状况的经济指标的分析入手,寻找薄弱环节,深入分析影响这些指标的资金业务因素和管理因素,并从中找出主要的影响因素。然后,根据企业战略对财务管理的要求和企业所具备的可能条件,提出改革方案,并帮助企业实施改革方案。可见,财务咨询的主要步骤可以归纳为:根据咨询要求查报表;对照设定标准找问题;依据内在联系找原因;按照战略目标提改进方案。在这些步骤中,对企业现有的各种财务报表、统计报表进行核算和数据比较是主要的方法。财务咨询中的计算不是以帐面平衡为目的,而是发现问题、分析原因的手段。

财务管理咨询的分析模型

财务管理咨询的分析模型由三部分组成。

1.战略性分析。侧重对企业的外部环境展开,目的是掌握以下情况:

(1)企业所处行业的特征;

(2)企业自身的特征;

(3)企业所从事和可能从事的各战略经营领域的成功关键是什么,发展速度如何,资金利润率是多少,为建立战略优势所需要的最佳经济规模是多少,平均投资额是多少;

(4)企业所从事和可能从事的各战略经营领域中,成本居于何战略地位,行业的平均和先进水平是什么;

(5)企业的筹资环境特征,包括供求形势、筹资条件、行业与融资机构的一般关系以及同行业竞争者的筹资能力和财政实力;

(6)同行业竞争者资金筹措与运用效果,包括资金效益性、资金流动性、资金安全性。

战略性分析的任务是把握企业一般环境、行业环境和金融环境的风险度,成功关键因素,机遇和威胁,为企业的财务管理体系提供筹资、投资和成本管理方面客观的参照标准。

2.执行性分析。侧重对企业财务系统展开,目的是掌握以下情况:

(1)企业财务管理体制的现状;

(2)企业资金流动运行及其功能现状(效益性、流动性、安全性);

(3)企业筹资和投资工作及其管理的现状;

(4)企业成本及成本管理的现状;

(5)改进企业财务管理现状的条件。

执行性分析的任务是把握企业财务系统的特点、成熟程度、优势和劣势、在资金管理和成本管理方面的关键问题,并把握改善财务系统功能的可行因素。

3.设计改善方案。是对企业整个财务系统提出的综合改善方案。

改善方案包括两部分:财务的战略方针和财务的战术管理体系。企业的财务方针属于企业整体战略的一部分。需要解决以下问题:

(1)战略期内,对企业资金流的总功能要求是什么?侧重点是什么?

(2)各战略经营领域内,资金流的功能要求是什么?侧重点是什么?

(3)企业的筹资方针是什么,即筹资的主要来源、筹资的基本条件,以及改善筹资关系和位势的基本对策。

(4)企业的投资方针是什么,即战略投资的重点、强度、速度;投资效益的最低限和投资风险的最高限。

(5)企业成本管理的重点经营领域、重点成本项目、重点产品,以及大致的成本目标。

4.财务的管理体系则要解决以下问题:

(1)建立与企业经营领域复杂程度、经营和金融风险度相适应的财务管理体制(包括组织机构、规章制度等)。

(2)从关键的问题入手、强化资金筹措与使用的业务能力和计划控制能力的具体改进建议。

(3)从关键问题入手,强化成本管理能力的具体改进建议。

□ 财务管理咨询主要从以下方面为企业量体裁衣,提供定制化的解决方案:

- 财务管理模式设计与优化

- 责任会计管理体系构建

- 成本核算体系建立与完善

- 成本控制与改善

- 资金管理

- 税务管理与筹划

- 财务分析体系建立

- 信用管理与财务风险监控

- 全面预算管理

□ 财务管理咨询架构

预期效果:

1. 通过一系列科学,系统的方法对企业的财务经营状况进行全面的调查分析,找出企业在财务管理方面的问题,并提出相应的改进措施,以支持企业经营战略的实现;

2. 通过一系列的改善措施使财务管理规范化,从而提升企业的财务管理能力以及财务职能在企业管理中的地位;

3. 完善企业财务会计职能的基础上,向财务管理会计职能转化,充分发挥财务管理的效率和作

用;

4. 建立管理会计信息系统,实现业务数据与财务数据的有效集成,为企业内部高层的经营决策提供重要依据。

所有的企业都有财务管理,但是基本上很少企业有真正的财务管理,更多时候,企业的财务管理还停留在会计核算管理的层面,无法在企业管理中发挥应有的作用。

如何才能实现企业从会计核算管理到真正的财务管理的转型,需要系统地分析和诊断,才能完成企业财务管理华丽的转身。

中国企业常见财务管理问题举例

• 财务信息失真:集团对下属业务单元的控制性不强,上报的财务信息容易失真,导致集团层面基于财务信息做出的管理决策很难恰如其分。

• 子公司财务管控:作为集团企业,往往拥有多家控股子公司、参股子公司、分公司和若干直属单位,这些单位分布于多个不同产业内。任何一个企业面对这么多业务性质和发展要求迥然不同的管理单元,不是容易管得过死,就是容易放得失控。尤其是在财务管理体系方面,如何才能与企业的整体发展战略相适应,是必须正视的一个问题。

• 全面预算管理:很多企业刚刚导入全面预算管理或者正在准备导入,全面预算刚刚实施时最容易出现三大问题(两级预算控制观念出现分歧、预算编制不准确、预算控制不严肃)。需要在财务管理体系的建设和优化过程中,继续推进全面预算管理体系的建设。

• 资金链管理:作为发展中的企业,发展才是硬道理。很多企业前些年扩张势头较猛,但其中也潜藏着较大的财务风险和经营风险,主要表现在资金链绷得较紧,在经济紧缩和GDP增速放缓的背景下,有资金链断裂的风险。

• 资产管理:如何让企业资产价值最大化,避免资产管理的漏洞,做到资产的全过程管理和完整性资产管理,是很多企业需要关注的问题。

• 成本管理:从财务管理的角度,对企业经济运行中的成本进行系统分析,提出优化的途径和措施。

正是意识到企业财务管理中存在着很多类似的管理问题,正略钧策公司逐步摸索出了一套针对各种类型企业的财务管理解决方案,可以对企业的财务管理进行系统诊断和优化。

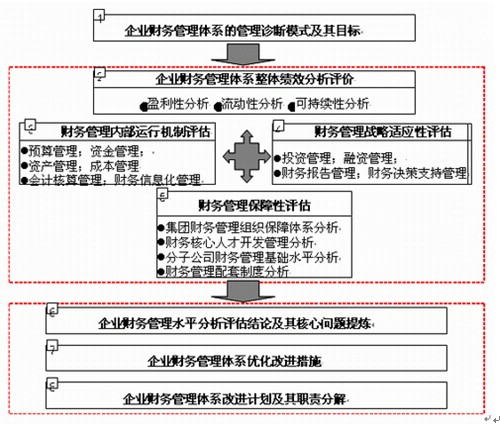

华夏智道财务管理咨询逻辑框架

1. 通过一系列科学,系统的方法对企业的财务经营状况进行全面的调查分析,找出企业在财务管理方面的问题,并提出相应的改进措施,以支持企业经营战略的实现;

2. 通过一系列的改善措施使财务管理规范化,从而提升企业的财务管理能力以及财务职能在企业管理中的地位;

3. 完善企业财务会计职能的基础上,向财务管理会计职能转化,充分发挥财务管理的效率和作

用;

4. 建立管理会计信息系统,实现业务数据与财务数据的有效集成,为企业内部高层的经营决策提供重要依据。

所有的企业都有财务管理,但是基本上很少企业有真正的财务管理,更多时候,企业的财务管理还停留在会计核算管理的层面,无法在企业管理中发挥应有的作用。

如何才能实现企业从会计核算管理到真正的财务管理的转型,需要系统地分析和诊断,才能完成企业财务管理华丽的转身。

中国企业常见财务管理问题举例

• 财务信息失真:集团对下属业务单元的控制性不强,上报的财务信息容易失真,导致集团层面基于财务信息做出的管理决策很难恰如其分。

• 子公司财务管控:作为集团企业,往往拥有多家控股子公司、参股子公司、分公司和若干直属单位,这些单位分布于多个不同产业内。任何一个企业面对这么多业务性质和发展要求迥然不同的管理单元,不是容易管得过死,就是容易放得失控。尤其是在财务管理体系方面,如何才能与企业的整体发展战略相适应,是必须正视的一个问题。

• 全面预算管理:很多企业刚刚导入全面预算管理或者正在准备导入,全面预算刚刚实施时最容易出现三大问题(两级预算控制观念出现分歧、预算编制不准确、预算控制不严肃)。需要在财务管理体系的建设和优化过程中,继续推进全面预算管理体系的建设。

• 资金链管理:作为发展中的企业,发展才是硬道理。很多企业前些年扩张势头较猛,但其中也潜藏着较大的财务风险和经营风险,主要表现在资金链绷得较紧,在经济紧缩和GDP增速放缓的背景下,有资金链断裂的风险。

• 资产管理:如何让企业资产价值最大化,避免资产管理的漏洞,做到资产的全过程管理和完整性资产管理,是很多企业需要关注的问题。

• 成本管理:从财务管理的角度,对企业经济运行中的成本进行系统分析,提出优化的途径和措施。

正是意识到企业财务管理中存在着很多类似的管理问题,正略钧策公司逐步摸索出了一套针对各种类型企业的财务管理解决方案,可以对企业的财务管理进行系统诊断和优化。

华夏智道财务管理咨询逻辑框架

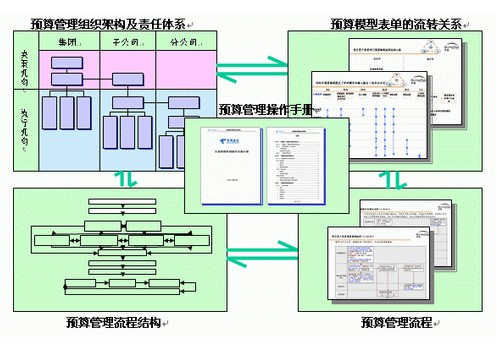

华夏智道全面预算管理解决方案

与此同时,华夏智道也在财务管理咨询的过程中,意识到很多企业最为核心的财务管理问题还是全面预算管理的问题,通过全面预算管理的优化和提升,可以从基础上带动企业整体财务管理水平的优化。因此,华夏智道针对企业全面预算管理,积累出一套咨询的思路和框架,可以很好解决企业预算管理中的核心问题。

与此同时,华夏智道也在财务管理咨询的过程中,意识到很多企业最为核心的财务管理问题还是全面预算管理的问题,通过全面预算管理的优化和提升,可以从基础上带动企业整体财务管理水平的优化。因此,华夏智道针对企业全面预算管理,积累出一套咨询的思路和框架,可以很好解决企业预算管理中的核心问题。

华夏智道全面预算管理解决方案,重点关注企业预算管理的以下核心环节:

• 关于预算单位及预算管理内容的界定;

• 关于预算起点及预算管理平台;

• 关于预算组织;

• 关于预算目标的确定及其分解和下达;

• 关于预算编制规范;

• 关于预算反馈监控体系及调整系统;

• 关于预算考评;

• 关于预算管理环境及其他支持系统。

• 关于预算单位及预算管理内容的界定;

• 关于预算起点及预算管理平台;

• 关于预算组织;

• 关于预算目标的确定及其分解和下达;

• 关于预算编制规范;

• 关于预算反馈监控体系及调整系统;

• 关于预算考评;

• 关于预算管理环境及其他支持系统。